Defensa del Consumidor brinda información acerca de Pro.Cre.Auto

Ministerio de Gobierno y Justicia Noticias de Salta 30/06/2014 06:52Se trata de la línea de crédito que lanzó el Gobierno Nacional para la adquisición de vehículos 0 km. El programa cuenta con tres variantes de vehículos a comprar y la cuota no puede superar el 30% del salario neto.

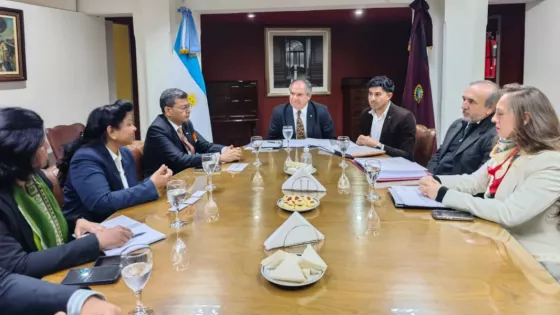

Santiago Godoy con el responsable de la plataforma comercial del Banco Nación, Dante Rafael Rodich.

La Secretaría de Defensa del Consumidor del Ministerio de Gobierno, a cargo de Santiago Godoy (h) brindó información sobre la nueva línea de créditos blandos que impulsa el Gobierno Nacional, destinada a la compra de vehículos 0 Km, denominada Pro.Cre.Auto.

Se trata de una línea de préstamo lanzada por el Banco de la Nación Argentina (BNA) en articulación con el Ministerio de Industria y el Ministerio de Economía y Finanzas Públicas de la Nación. La financiación es en pesos, hasta 60 meses de plazo, siendo los primeros 36 a tasa fija, que va desde el 17% para los clientes del banco y 19% para los no clientes, amortización por sistema francés, y cuyo monto máximo por usuario de $ 120.000, hasta un 90% del valor de la unidad.

El programa cuenta con tres variantes de vehículos a comprar: auto económico, auto mediano y camionetas. La cuota no puede superar el 30% del salario neto.

Por tal motivo, el Secretario de Defensa del Consumidor mantuvo una reunión con el responsable de la plataforma comercial del Banco Nación, Dante Rafael Rodich, quien brindó detalles sobre la implementación de la línea de crédito en Salta, que regirá hasta el 24 de septiembre próximo.

Se tendrá en cuenta para el acceso al crédito el ingreso familiar, esto es el total del ingreso neto que perciben ambos cónyuges. Así por ejemplo en el caso de optar por la compra de un automóvil de $93.000 (auto económico), deberá contarse con un ingreso familiar neto de $8400 para los clientes del Banco Nación y un ingreso de $8807 para los no clientes. Igualmente podrá solicitarse un préstamo inferior, para lo cual se requerirán menores ingresos.

Como primera instancia se recomienda a los interesados dirigirse inicialmente al Banco Nación, ubicada en calle Mitre 151, que evaluará la situación para el otorgamiento del crédito.

Se deberá presentar DNI y fotocopia; último resumen de Tarjeta de Crédito o Factura de Servicio Fijo a nombre del solicitante. Solicitantes en relación de dependencia deberán presentar los últimos 3 recibos de haberes; para Solicitantes Autónomos deberán presentar DDJJ de Ganancias o Constancia de Inscripción al Monotributo y para Jubilados y/o Pensionados, los últimos tres recibos de jubilación y/o pensión.

En cuanto los requisitos, se tendrá en cuenta la antigüedad laboral mínima: para empleados en relación de dependencia: 6 (seis) meses, con continuidad laboral comprobable de un año en el empleo; contratados: un año de antigüedad en el empleo y con contrato vigente; autónomos: Inscriptos en Ganancias: Un año en el ejercicio de la profesión u oficio a partir de la DDJJ de Ganancias; monotributistas: dos años de antigüedad laboral en la profesión u oficio a partir de la inscripción en el Monotributo.

Una vez analizada la solicitud, el BNA lo notificará de la Resolución de Acuerdo Previo, que tiene vigencia por 30 días, definiendo también el monto del préstamo que se acordará.

Seguidamente, el consumidor se podrá presentar en cualquiera de las concesionarias oficiales habilitadas para realizar la compra del vehículo, con la notificación del acuerdo previo del BNA. Se debe tener presente los modelos correspondientes a las firmas General Motors, Volkswagen, PSA (Peugeot-Citroën), Renault, Toyota, Ford, Honda y Fiat que ingresan al programa.

Una vez seleccionado el vehículo, la concesionaria emitirá la factura definitiva por la operación.

Con el original de la factura definitiva de compra, el consumidor se deberá presentar en la sucursal del BNA que le notificó la resolución, para integrar el pagaré. El Banco acreditará el importe del préstamo en la cuenta del solicitante y mediante débito simultáneo realizará por su cuenta y orden el pago del vehículo a la concesionaria. Posteriormente, el beneficiario continuará el trámite con la concesionaria seleccionada.

Advertencia

Se advierte que bajo ningún concepto la concesionaria debe solicitar un anticipo en concepto de “seña” antes de que se otorgue por el Banco la Resolución de Acuerdo Previo, ya que si bien las concesionarias cuentan con simuladores de préstamos, quien determina si el consumidor es sujeto del crédito es el Banco Nación, y puede darse el caso de que el consumidor haya pagado la seña y luego por algún motivo que no se haya tenido en cuenta, el crédito finalmente no pueda ser otorgado.

Asimismo, cabe informar que el costo del flete y patentamiento no están incluidos en el préstamo que se otorga, por lo tanto deberá tenerse en cuenta tal concepto al momento de calcular el dinero con que se debe contar previamente.

El consumidor debe pagar un seguro de vida por el saldo de deuda, de entre tres aseguradoras que el banco pondrá a su disposición para la correspondiente elección.

Cabe resaltar que el seguro de responsabilidad civil contra terceros, obligatorio una vez adquirido el vehículo, es de libre elección por parte del consumidor de acuerdo a lo que le resulte más conveniente. Es decir, que ni el banco ni las concesionarias pueden obligar a contratar una compañía de seguros determinada.

Afectaciones en el Veraz

Como punto de partida, Santiago Godoy advierte a los consumidores corroborar a través de la página web del Banco Central de la República Argentina,www.bcra.gov.ar, link “Central de Información”, “Informes por CUIT”, si tiene afectación de firma por parte de alguna entidad financiera, emisoras de tarjetas de crédito o fideicomisos financieros, que impidan el otorgamiento del crédito.

Cabe destacar que según informó el Banco Nación solo podrán acceder al crédito los usuarios que tengan durante 18 meses situación regular en base de datos de deudores, para quienes no forman parte de los clientes del Banco Nación; y para los que son clientes, 12 meses correlativos.

Godoy explicó que, “para salir del Veraz lo primero que hay que hacer es ejercer el derecho de acceso, que consiste en que la persona interesada solicite a la firma que coloca al consumidor en situación irregular, brindar los datos correspondientes al damnificado”.

Una vez obtenidos los datos, el consumidor tiene el derecho a solicitar a la compañía de informes comerciales que rectifique, modifique, complete o suprima la información, acreditando el fundamento en el que se basa para exigirlo.

El formulario de rectificación podrá ser descargado desde la web en www.defconsumidorsalta.com.ar. También se puede retirar en las oficinas de Defensa del Consumidor, ubicadas en calle España 1350.

Fuente: Secretaria de Comunicación.

AVISOS

AVISOS